| Afrika |

| Wirtschaft |

| Kultur |

| LaRouche Jugendbewegung |

| Neue Solidarität |

| Über uns |

| Friedrich Schiller |

| |

| Pages in English |

| Hauptseite |

| ||

Der Regimewechsel der Zentralbanker im Jahr 2019 und der Great ResetVon Paul Gallagher Im dritten Abschnitt der Internetkonferenz des Schiller-Instituts am 27. Juni 2021 hielt der EIR-Wirtschaftsredakteur Paul Gallagher den folgenden Vortrag. Ich beginne mit einem Grundprinzip, das dem zugrunde liegt, was wir in diesem Panel vorstellen. Lyndon LaRouche hat das Amerikanische Wirtschaftsmodell gelehrt und stark vorangetrieben, das mit Alexander Hamiltons kühner Aussage begann, die Quelle wirtschaftlichen Werts sei die menschliche Erfindungsgabe die einzigartige Kreativität des individuellen menschlichen Geistes. In seinem Bericht an den Kongreß über das Manufakturwesen aus dem Jahr 1790 erklärte und widerlegte Finanzminister Hamilton Adam Smiths Doktrin, die Quelle des Reichtums sei der Handel; und er beschrieb dann menschliche Erfindungen, die der Staat schützen und fördern sollte, als die Quelle des Fortschritts und des Wohlstands. Das britische imperiale oder Freihandels-System basiert auf der mit Adam Smith und anderen verbundenen Idee, daß Wert oder Wohlstand aus dem Handel und nationaler Wohlstand aus dem internationalen Handel kommt. Die Fähigkeit, etwas zu kaufen und dann mit größerem finanziellen Vorteil zu verkaufen, ist nur ein Teil dieser Vorstellung von Wohlstand. Untrennbar davon ist der Reichtum aus der Spekulation auf den Handel: auf Währungen, auf Kreditzinsen, auf zukünftige Preise, auf Erfolg oder Mißerfolg im Handel. Menschliche Kreativität wird am häufigsten durch die Entwicklung neuer Infrastruktur-Plattformen in die Wirtschaft eingeführt. Hier werden die meisten wahren technischen Fortschritte zuerst angewandt und treten in Form neuartiger Investitionsgüter auf. LaRouche hat dies häufig erklärt, und die Regierung von Franklin Roosevelt und die darauffolgende Zeit bis zur Regierung von John F. Kennedy haben es in der Praxis gezeigt. Ein Paradebeispiel ist der rasante Fortschritt von Wissenschaft und Technik bei den Missionen zur Erforschung des Weltraums was die Entwicklung neuer Infrastrukturen bedeutet: Transportinfrastrukturen für die Raumfahrt, Kommunikationsinfrastrukturen im Weltraum, Navigationsinfrastrukturen im und aus dem Weltraum, Energieinfrastrukturen für die Erforschung und Kolonisierung des Weltraums usw. Es ist daher wichtig zu verstehen, daß es 1971 eine fundamentale Veränderung in der Weltwirtschaft gab, zum Schlechteren, und diese Veränderung ist die Ursache der aktuellen Wirtschafts- und Finanzkrise, die sich seit dem globalen Finanzcrash von 2008 immer weiter verschärft hat. Bis 1971 schuf Roosevelts Bretton-Woods-Währungssystem in den Volkswirtschaften der Vereinigten Staaten und Europas eine beständige Nachfrage nach mehr Investitionen in Investitionsgüter und neue Infrastruktur, qualifizierte Arbeitskräfte und landwirtschaftliche Familienbetriebe; es verhinderte, daß internationales Kapital grenzüberschreitend spekulierte. Nach der fatalen Entscheidung Nixons 1971, den US-Dollar aus der Bretton-Woods-Goldreserve herauszulösen, förderte das System der freien Wechselkurse, das an seine Stelle trat, vor allem die Spekulation und trieb Investitionen in die Spekulation. In dem halben Jahrhundert, das seither vergangen ist, verschwand die Nachfrage nach neuer Infrastruktur und neuen Investitionsgütern allmählich und wich der Nachfrage nach billigerer, großangelegter Produktion existierender Produkte. Die Billigproduktion, die in die Entwicklungsländer ausgelagert wurde, verdrängte völlig Roosevelts Absicht, Investitionsgüter für große Infrastrukturprojekte in die Entwicklungsländer zu exportieren. Die Periode des hyperinflationären Gelddruckens, die wir jetzt erleben, geht nicht auf die Pandemie und den sogenannten Aufschwung zurück, sondern auf die Entscheidungen und Handlungen der großen Zentralbanken unter dem, was sie im Herbst 2019 ihren Regimewechsel nannten. Die Weimarer Inflation

Tabelle 1 zeigt die berüchtigte Inflation in Deutschland 1922-23, bekannt als die Weimarer Hyperinflation. Das ist die Reichsmark im Verhältnis zum US-Dollar: von ein paar hundert zu eins auf fünf oder sechs Billionen zu eins in diesem 18-monatigen Zeitraum. Das Vermögen der Haushalte, das Einkommen der arbeitenden Bevölkerung wurde ausgelöscht. Die deutsche Zentralbank tat dies absichtlich, indem sie Geld druckte, um zu versuchen, durch Hyperinflation die deutschen Kriegsschulden und Reparationszahlungen zu beseitigen. Ganz am Ende des Jahres 1923 übernahm ein Mann namens Hjalmar Schacht die Zentralbank, die Reichsbank. Schacht nutzte einen großen internationalen Kredit, der vom Haus Morgan organisiert wurde, um den Druck der Auslandszahlungen zu beseitigen. Mit Hilfe der Einführung einer neuen Währung, die Schacht extrem knapp hielt, beendete er schlagartig die Inflation. Wie Sie sehen: nur etwa 4 neue Mark, genannt Rentenmark, für einen Dollar; so blieb es die nächsten zehn Jahre. Schacht und die Regierung nutzten die extreme Devisenknappheit, um eine brutale wirtschaftliche Austerität durchzusetzen und alle Vorschläge zu vereiteln, der Wirtschaft irgendwelche produktiven Kredite zuzuführen. Es genügt zu sagen, daß die Arbeitslosenquote in Deutschland vor dem Crash 1929 bei 12% lag. Hyperinflation ist also in der Tat vorübergehend, wie unsere heutigen Zentralbanker behaupten sie könnten sie abrupt mit ihrem Gegenteil, der Deflation, beenden, mit mörderischen Folgen. Deutschland war damals ein Sonderfall. Der allgemeine Fall in den Vereinigten Staaten und im größten Teil Europas war, daß die Regulierung der Geschäftsbanken aus der Zeit vor dem Ersten Weltkrieg aufgehoben wurde. Große Geschäftsbanken durften Investmentbanken übernehmen und Aktienspekulations-Trusts bilden, und Bank-Holdinggesellschaften durften Investmentbanken sowie das, was wir heute Schattenbanken aller Art nennen, besitzen. Sie wurden zu sogenannten Universalbanken, die One-Stop-Banking (Alles-Banking) anboten dieser Begriff wurde von der Wall Street in den 1920er Jahren ebenso verwendet wie heute. Vor allem in den Vereinigten Staaten gingen die großen Banken der Wall Street und aus Chicago Spekulations-Partnerschaften mit kleineren Banken im ganzen Land ein und verkauften ihnen Wertpapiere, die diese kleinen und mittelgroßen Banken wiederum an ihre Kunden weiterverkauften. In den Vereinigten Staaten, Deutschland, Italien, Frankreich, Österreich wurden die großen Universalbanken mit Einlagen überhäuft, schränkten aber die Kreditvergabe drastisch ein genauso wie es auch jetzt der Fall ist. Dieses Verhalten der Banken verursachte die Aktiencrashs und Bankpleiten von 1929-33. Dieser Prozeß ist gut und gründlich in einem Buch beschrieben, das letztes Jahr von Prof. Arthur Wilmarth von der George Washington University veröffentlicht wurde: Taming the Megabanks: Why We Need a New Glass-Steagall Act (Die Zähmung der Megabanken: Warum wir ein neues Glass-Steagall-Gesetz brauchen). Glass-Steagall war die Lösung. In den Vereinigten Staaten wurden mit Roosevelts Bankfeiertag vom März 1933 die Geschäftsbanken reorganisiert, wobei ihre spekulativen Wertpapiere aussortiert und abgeschrieben wurden. Diese Reorganisation wurde drei Monate später durch den Glass-Steagall Act dauerhaft gemacht. Diese Abschreibung bedeutete, daß neue Kredite in großem Umfang notwendig waren. Roosevelt sagte auf einer Pressekonferenz im April 1933: Sehen Sie, bei der Schließung der Banken haben wir etwa vier Milliarden Dollar beseitigt. Es war wahrscheinlich schon vorher eingesperrt [d.h. wertlos Anm. d. Verf.], aber die Leute wußten es nicht. Jetzt ist es weggesperrt, und die Leute wissen es. Das ist deflationär. Er wußte also, nachdem er diese Universalbanken zerschlagen hatte, daß die Tennessee Valley Authority und die Four Corners-Infrastrukturprojekte sofort benötigt wurden, und ebenso sofort die Reconstruction Finance Company als eine Art nationale Bank für produktive Kredite ein wesentlicher Teil von Glass-Steagall. Das war damals die eigentliche Lösung. Hören wir nun Lyndon LaRouche im Jahr 2010, nach dem Crash, den er zu verhindern versucht hatte, indem er im Kongreß für die Wiedereinführung des Glass-Steagall-Gesetzes warb: Und wenn wir das in den Vereinigten Staaten tun wenn wir eine Glass-Steagall-Reform durchsetzen , dann wird das Billionen von Dollar an wertlosem Papier auslöschen. Aber das Auslöschen von Billionen von Dollar an wertlosem Papier und die Beendigung der Befugnisse bestimmter Arten von Banken, der spekulativen Banken, würde bedeuten, daß wir in der Lage sein werden, die US-Wirtschaft zu retten, zumindest innerhalb der Vereinigten Staaten... Wir müssen dann ein neues Kreditsystem schaffen, und wenn wir ein neues Kreditsystem schaffen, müssen wir zu einem System mit festen Wechselkursen zwischen den Nationen übergehen, die an der Reform teilnehmen. Indem wir zu einem System fester Wechselkurse übergehen, können wir die grundlegenden Kreditkosten für reguläre Kredite beibehalten, die bei 1,5% oder so ähnlich als Basiszinssatz liegen. Wir können und müssen dann eine Perspektive von etwa zwei Generationen, etwa 50 Jahren, des Wiederaufbaus der Weltwirtschaft einnehmen. Weil wir so viel Industrie und so viel Landwirtschaft zerstört haben, wird der Schwerpunkt am Anfang auf Infrastrukturprogrammen liegen wie Massenverkehrsmittel, zum Beispiel Eisenbahnen, Magnetschwebebahnsysteme; Verbesserungen der Wassersysteme und ebenso der Massen-Wassertransportsysteme; eine viel größere Betonung der Kernenergie als Energiequelle; Verbesserungen der kommunalen Infrastruktur und so weiter. Die Verbesserung im Bereich der grundlegenden wirtschaftlichen Infrastruktur wird eine Nachfrage nach Produktion aus der Industrie schaffen. Das ist jetzt der Anfang der Lösung. Die Universalbanken, die den Crash von 1929-33 verursacht hatten und durch Glass-Steagall ein halbes Jahrhundert lang in den Vereinigten Staaten und einem Großteil Europas verboten waren, kamen ab den späten 1980er Jahren mit Volldampf zurück. Nach Londons Big-Bang-Bankenderegulierung 1986 erlaubten die Regulatoren das Universalbanking überall. Heute ist es nur noch in China verboten. Seit dem Aktiencrash und der Sparkassenabwicklung 1987 blähten sich Schuldenblasen auf und platzten dann alle paar Jahre.

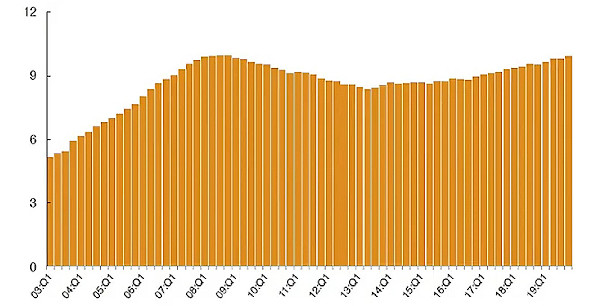

Abb. 1: US-Hypothekenschulden 2003-2019, in Billionen US-Dollar. © OECD

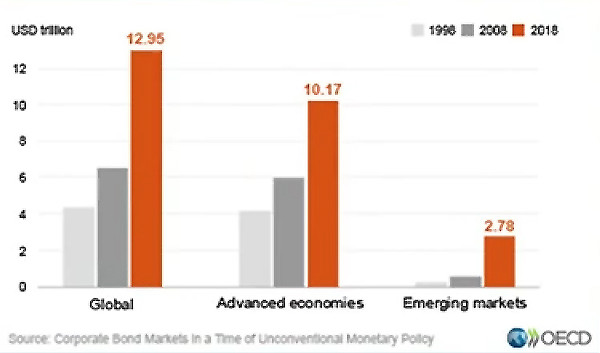

Abb. 2: Zwischen 2008 und 2018 wurden weltweit etwa 13 Billionen US-Dollar an Unternehmensanleihen ausgegeben. Der Krach von 2007-08 und die FolgenDer Finanzcrash 2007-08 erwuchs, wie jeder weiß, aus einer Blase von Hypothekenschulden (Abbildung 1), die von Universalbanken der Wall Street und Londons und ihren Hypothekengesellschaften geschaffen wurde. Die Haushalte konnten sich die steigenden Ausgaben für ihre Häuser nicht leisten, also nahmen sie Kredite auf, weil sie dachten, damit Gewinn zu machen. Natürlich waren diese 10 Billionen Dollar Schulden bis 2008, doppelt so viel wie fünf Jahre zuvor, nur ein kleiner Teil der weltweiten Schuldenblase, die platzte; dazu kamen noch 10 Billionen Dollar in hypothekenbesicherten Wertpapieren und vielleicht 100 Billionen Dollar in anderen Derivatewetten. Nach diesem Crash wurde die Lösung abgelehnt: nämlich LaRouches Glass-Steagall-Lösung, die Zerschlagung der Universalbank-Holdinggesellschaften und die Abschreibung ihrer wertlosen Wertpapiere dazu ein Verbot von Zwangsversteigerungen von Häusern und Wohnungen, solange dies ablief. Stattdessen begannen die Zentralbanken mit einem koordinierten massiven Gelddrucken, um diese Universalbanken liquide zu halten, auch wenn sie ihre Finanzwetten verloren, und ihnen angeblich genug Reserven zu geben, um den nächsten Crash zu überleben. Die Blase der Hypothekenschulden wurde dann durch eine noch größere globale Blase von Unternehmensschulden abgelöst (Abbildung 2). Von 2008 bis 2018 wurden etwa 13 Billionen Dollar an Unternehmensanleihen ausgegeben (der hohe rote Balken), mehr als in den beiden vorangegangenen Jahrzehnten zusammen (die beiden grauen Balken). Aber das ist nur eine Kategorie, die gesamte Schuldenblase der Unternehmen beträgt mehr als 20 Billionen Dollar, doppelt so viel wie die Schuldenblase der amerikanischen Privathaushalte, die vor ihr geplatzt ist. Dazu kommen noch Schuldverschreibungen und Hunderte von Billionen an Zinsswaps und anderen Derivaten.

Tabelle 2 zeigt die nominellen Vermögenswerte der vier größten Wall-Street-Universalbanken zusammengenommen eine große Expansion während und nach dem Crash von 2008, den sie verursacht haben, dann ein langsameres, aber anhaltendes Wachstum zu monströser Größe, als sie mit der quantitativen Lockerung des Gelddruckens der Federal Reserve aufgepäppelt wurden. Und dann ist da noch die riesige Wall-Street-Vermögensverwaltungsfirma BlackRock, Inc., auf die Prinz Charles und die Oligarchen des Great Reset zählen, um Tausende von Unternehmen aus fossilen Brennstoffen und kohlenstoffhaltigen Industrieprozessen heraus und in Windparks und Solaranlagen hinein zu zwingen. BlackRock wurde bezeichnet als ein Riese, der aus dem Crash auftauchte, dank der quantitativen Lockerung der Fed; sein verwaltetes Vermögen betrug 2008 eine Billion Dollar, 2017 schon 6 Billionen, heute fast 9 Billionen. Das alles ist nur das Vorspiel zu dem, was im Herbst 2019 begann, was die Zentralbanker selbst als Regimewechsel bezeichnen und was jetzt kurz vor dem Ausbruch steht. Schachts PolitikGehen wir zurück zu Herrn Hjalmar Schacht, dem deutschen Zentralbankchef in den 1920er Jahren. Nach 1929 nahm sich Herr Schacht ein paar Jahre eine Auszeit, um von Bankiers- und Industriefreunden in Deutschland und London Geld für Hitler zu beschaffen und bei den Wahlen 1932 und Anfang 1933 für die Nazis zu werben. Er fand aber Zeit, bei der Gründung der Bank für Internationalen Zahlungsausgleich (BIZ) in Basel mitzuwirken, der sogenannten Zentralbank für Zentralbanken. Und er war ein ziemlicher Liebling des Chefs der Bank von England, Montagu Norman, und wurde ein Liebling des britischen Ökonomen John Maynard Keynes. 1933 kehrte Schacht als Hitlers Reichsbankchef und Wirtschaftsminister zurück, mit viel mehr Macht, als er zehn Jahre zuvor gehabt hatte. Damals hatte der deflationäre Schacht das Geld sehr knapp gemacht, jetzt druckte er Geld in einem Ausmaß, wie es kein Zentralbanker je zuvor getan hatte. Die Mefo-Wechsel, die er druckte, waren seine Idee, nicht die von Hitler oder Göring. Er ließ einen Kreis der größten Banken und industriellen Rüstungsproduzenten eine Scheinfirma gründen, massenhaft eigene Schuldscheine ausgeben, und seine Reichsbank kaufte sie mit neuem Geld. Mit diesem Plan nahm er der Nazi-Regierung die Befugnisse über den Haushalt und machte die Zentralbank zur dominierenden Kraft bei den nominellen Staatsausgaben. Das war ein Zentralbank-Regimewechsel. Wichtiger war sein Zweck, eine gewaltige Verschiebung der Wirtschaftstätigkeit auf breiter Front: In nur zwei Jahren von 1933-35 trieb Schacht die Rüstungsproduktion von 2% des deutschen BIP auf 20% des BIP. Einige andere Industrien zum Beispiel die Textil- und Bekleidungsproduktion, Landmaschinen, Wohnungsbau wurden gedrosselt. Im Rahmen dieser Umstellung begann das System der Arbeitslager, das sich allmählich zum Horror des 20. Jahrhunderts entwickelte. Das war das Modell. Lyndon LaRouche machte Anfang der 1970er Jahre, als Roosevelts Bretton-Woods-System zerschlagen wurde, ein Riesenthema daraus und warnte, dadurch werde am Ende ein Schachtscher Faschismus entstehen. Die Regimewechsel-Pläne der ZentralbankerIm August 2019 trafen sich die führenden Zentralbanker auf der jährlichen Konferenz der Federal Reserve in Jackson Hole, Wyoming, und diskutierten über einen Vorschlag ehemaliger Zentralbankchefs aus vier Ländern, die jetzt alle Führungskräfte bei BlackRock, Inc. sind, dem größten Finanzunternehmen der Welt. Sie nannten es Regimewechsel: Es sei an der Zeit, daß die Zentralbanken den Regierungen die Kontrolle über die Ausgabenbefugnisse abnehmen. Auf der Konferenz diskutierte man auch über einen Vortrag des Chefs der Bank von England, Mark Carney dem Mister Null-Emission der Zentralbanker , der sagte, die Zentralbanken müßten eine synthetische Weltreservewährung schaffen, die den US-Dollar ersetzt. Der Grund für beide Vorschläge ist: Die Zentralbanken müssen es endlich schaffen, ihre zehnjährige Mission impossible nach dem Crash von 2008 zu erfüllen, nämlich eine Inflation auszulösen. Sie müssen riesige Mengen an Konsumnachfrage schaffen, indem sie Geld drucken und es quasi mit dem Helikopter herabregnen lassen. Die Wahrheit ist natürlich, daß die Regierungen vielmehr eigentlich Nachfrage nach Investitionsgütern, neuen Technologien und produktiver Beschäftigung schaffen müßten, und zwar auf die Art und Weise, die Lyndon LaRouche vorgegeben hat: durch die Ausgabe von Krediten für neue, große Infrastrukturprojekte. Aber solche Investitionen waren 50 Jahre zuvor eingestellt worden, als Roosevelts Bretton-Woods-System zusammenbrach. Stattdessen nahmen die Zentralbanken sich das Recht, durch ihr Gelddrucken eine riesige Nachfrage nach Waren und Dienstleistungen zu schaffen.

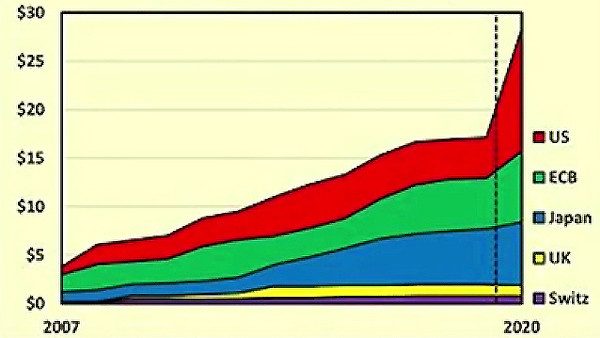

Abb. 3: Die Zentralbanken haben ihre Geldruckpolitik dramatisch ausgeweitet.

Quelle: Federal Reserve

Abb. 4: Vermögenswerte der Federal Reserve Jedoch waren die von ihnen gedruckte Geldmengen dazu verdammt, größtenteils in neuen Finanzspekulationen der größten Firmen der Wall Street und Londons zu versickern. Aber der Regimewechsel ging weiter, beginnend mit der Wiederaufnahme der quantitativen Lockerung durch die Federal Reserve Anfang Oktober 2019, gefolgt von der EZB. Der Vorwand war die US-Interbanken-Kreditkrise (Repo-Krise) vom September 2019 eine Pandemie war noch nicht in Sicht. In Abbildung 3 sehen Sie das Ausmaß dieser Beschleunigung des transatlantischen Liquiditäts- und Reservedruckens der Zentralbanken über die Universalbanken ab Ende 2019. Ich habe Ihnen bis jetzt Diagramme gezeigt, die 2018 oder 2019 endeten. Danach kam die dramatische Verschiebung durch die Regimewechsel-Politik der Zentralbanken. Schauen Sie sich die Auswirkungen auf die größten Banken an (Tabelle 3). Das ist JPMorgan Chase, die größte Wall-Street-Bank. Schauen Sie sich die Zunahme ihrer Größe an, nur vom vierten Quartal 2019 bis zum ersten Quartal 2020: eine Zunahme der Einlagen um ca. 250 Mrd. $ und eine Zunahme der Vermögenswerte um ca. 450 Mrd. $. Und dies hat sich fortgesetzt: Die Aktiva von JPMorgan sind nun in einem Jahr um 30% in die Höhe geschossen. Aber schauen Sie sich die Kredite und Leasinggeschäfte an keine Veränderung! Genau wie in den 1920er Jahren: Megabanken, die monströs an Einlagen und Vermögenswerten zunehmen, aber keine Kredite vergeben. Die Zentralbanken haben riesige untote Universalbanken geschaffen, die im Grunde genommen nicht scheitern können weil die Zentralbanken ihr Scheitern nicht erlauben, egal wieviel von ihren Vermögenswerten sich in nichts auflöst , die aber auch keine Kredite vergeben können. Das muß gestoppt werden. Und die Glass-Steagall-Reform, wie sie Roosevelt und LaRouche verstanden haben, ist die Waffe, um das zu stoppen. Abbildung 4 zeigt die Aktiva der Federal Reserve selbst; sie ist schließlich auch eine Bank, die aber ihre eigenen neuen Aktiva schafft gegen einen sehr dünnen Kapitalanteil , indem sie Geld druckt. Diese Graphik ist zwar neu, hinkt aber trotzdem hinterher; seit Anfang des Monats beläuft sich die Bilanz der Fed auf über 8 Billionen Dollar. Sie ist also zehnmal so groß wie 2008. Sehen Sie sich noch einmal die plötzliche Verschiebung und Beschleunigung Ende 2019 an: der Beginn des Regimewechsels. Der Zweck dieses Regimewechsels ist seit Herbst 2019 klarer geworden, insbesondere mit Mark Carneys neuer Rolle als UN-Klimabotschafter, während er in öffentlichen Reden immer mehr Befehle der Zentralbanker ausgibt: Unternehmen müssen kohlenstoffrei werden oder untergehen, Investitionen in fossile Brennstoffe müssen aufhören, Entwicklungsländer müssen Emissionszertifikate als Bezahlung akzeptieren und dafür ihre eigene Entwicklung stoppen, Banken und große Fondsmanager müssen diese totale Umstellung der Investitionen durchsetzen. Wie damals Hjalmar Schacht nutzen die Zentralbanken ihre Macht zum Gelddrucken und zur Regulierung zusammen mit den größten transatlantischen Universalbanken, um eine dramatische Verschiebung der wirtschaftlichen Aktivität zu erzwingen. Ihre große Verschiebung ist in das, was aus ihrer Sicht eine 30-40 Billionen Dollar große grüne Finanzblase werden soll, die sie durch einen globalen Schuldenkollaps hindurch retten soll. Das ist der sogenannte Great Reset. Das muß gestoppt werden. Ist es wie die Weimarer Hyperinflation, oder stehen wir am Rand eines deflationären Zusammenbruchs? Die Zentralbanken haben beides zusammen geschaffen. Entscheidend ist, daß es gestoppt werden muß. Glass-Steagall-Zerschlagung dieser Banken in jedem Land und Verstaatlichung der Zentralbanken, um nationale Kreditinstitute für Produktivität und produktive Beschäftigung zu schaffen, das ist der Weg dahin. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||