| Afrika |

| Wirtschaft |

| Kultur |

| LaRouche Jugendbewegung |

| Neue Solidarität |

| Über uns |

| Friedrich Schiller |

| |

| Pages in English |

| Hauptseite |

| ||

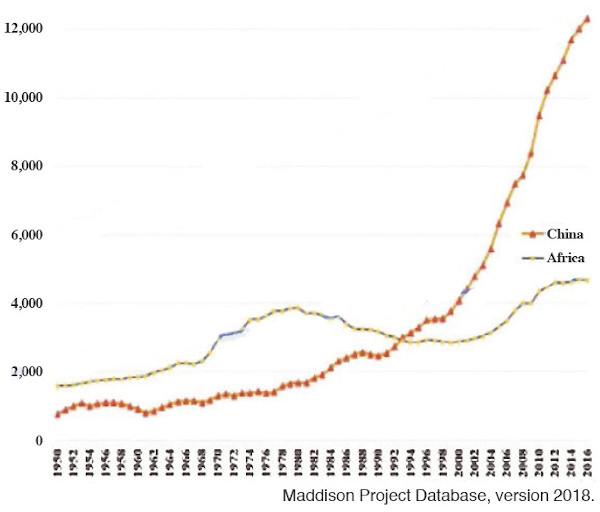

Über Hilfe hinausgehenDie Gürtel- und Straßeninitiative und die SchuldenfrageVon Dr. Yan Wang, Zentrum für globale Entwicklungspolitik, Universität Boston Dr. Yan Wang hielt am 12. Dezember bei der Internetkonferenz des Schiller-Instituts den folgenden Vortrag. Die Zwischenüberschriften wurden von der Redaktion hinzugefügt. Hallo zusammen. Zunächst einmal möchte ich mich beim Schiller-Institut für die Einladung bedanken. Es ist mir eine große Freude und Ehre, zu sprechen und meine Forschungsergebnisse mitzuteilen. Ich möchte mit einer Geschichte aus meiner Jugend beginnen. Ich bin während der Kulturrevolution in China aufgewachsen. Als ich 15 Jahre alt war, wurde ich aufs Land geschickt. Ich habe die schlechten Lebensbedingungen im Nordosten Chinas miterlebt, ohne fließendes Wasser, ohne Elektrizität, ohne Toilette. Wie Sie wissen, begannen in China Ende der 70er, Anfang der 80er Jahre Reformen. Sie zielten darauf ab, daß China zu den Industriestaaten aufschließt, aber wir fanden das sehr schwierig. Dieser Vortrag basiert im wesentlichen auf meinem gemeinsamen Buch mit Prof. Justin Lin, Going Beyond Aid: Development Cooperation for Structural Transformation (Über Hilfe hinausgehen: Entwicklungszusammenarbeit für strukturelle Transformation). Quelle: Maddison Project Database, Version 2018

Abb. 1: Entwicklung des realen BIP pro Kopf (in US$ 2011) in China und Afrika, 1950-2016 Wie Sie sehen können (Abbildung 1), war Chinas Pro-Kopf-Einkommen in den 80er Jahren, gemessen in Dollar, sehr niedrig, sogar niedriger als das von Afrika. Das Pro-Kopf-Einkommen Chinas betrug die Hälfte dieser vier afrikanischen Länder. Nach 40 Jahren raschen Wachstums hat China jetzt 800 Millionen Menschen aus der Armut geholt, und die Wirtschaft ist zur zweitgrößten der Welt herangewachsen. Das Pro-Kopf-Einkommen ist mit derzeit 10.000 Dollar pro Kopf immer noch recht niedrig. Wie Afrika war auch China jahrhundertelang in Armut gefangen. Daher hat die chinesische Staatsführung einen starken Wunsch, aufzuholen. Aber warum hat China mit der Entwicklungszusammenarbeit begonnen? Zum Teil deshalb, weil die traditionelle Nord-Süd-Entwicklungszusammenarbeit, oder Entwicklungshilfe, nicht effektiv ist. Obwohl seit den 60er Jahren vier Billionen Dollar für Entwicklungshilfe ausgegeben wurden, sieht man immer noch viele Länder in der Armutsfalle gefangen, und ihre Wirtschaft stagniert. Chinas Entwicklungszusammenarbeit basiert auf einer Tradition aus dem Konfuzianismus: Ren bedeutet Menschlichkeit, Wohlwollen, Altruismus und Einfühlungsvermögen. Wir sind auch überzeugt, daß es besser ist, das Fischen zu lehren, als Fische zu verteilen. Ausgehend von Chinas eigener Entwicklungserfahrung können wir also Handel, Hilfe und Investitionen kombinieren, um afrikanischen Ländern zu helfen. Durch Handel, Hilfe und Investitionen kann China seine Wettbewerbsvorteile in drei Aspekten nutzen:

Quelle: China Africa Research Initiative

Abb. 2: Chinas Darlehen an Afrika

Abb. 3: Chinesische Investitionen in Afrika nach Wirtschaftssektoren

Abb. 4: Beispiele von China realisierter Projekte in Afrika: die Normalspurbahn Mombasa-Nairobi und die Maputo-Bay-Brücke in Mosambik [unten]

Quelle: China Global Investment Tracker, American Enterprise Institute

Quelle der Daten: UNCTAD

Abb. 5: Direktinvestitionen aus den BRICKS-Nationen im Ausland, 2000-2018 (Mrd.$) Quelle: Justin Yifu Lin und Yan Wang, 2015

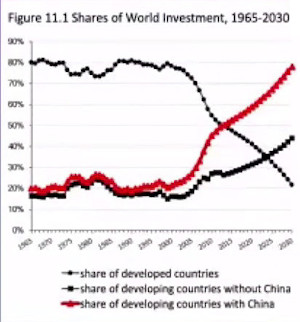

Abb. 6: Weltweite Investitionen:

Der Anteil der Entwicklungsländer an den weltweiten Investitionen wächst, derjenige der entwickelten Länder sinkt Quelle: Justin Yifu Lin und Yan Wang, 2015

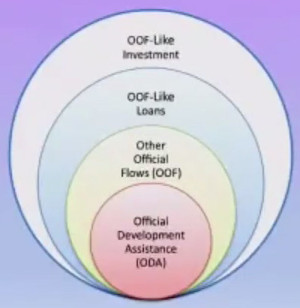

Abb. 7: Vier Ebenen der Entwicklungsfinanzierung

Chinas Engagement in AfrikaWie Sie sehen können, zeigt dieses Diagramm Chinas Darlehen an Afrika (Abbildung 2). Eigentlich begann China mit der Darlehenskooperation und -hilfe in den 1960er und 1970er Jahren. Die berühmte Tazara-Eisenbahn [Tansania-Sambia-Bahn] wurde 1974 fertiggestellt. Im Laufe der vielen Jahre hat China viele Ärzteteams und Ärzte in afrikanische Länder entsandt. Und nach 2000 haben chinesische Banken damit begonnen, Afrika Darlehen für den Ausbau der Infrastruktur zu gewähren. Wie Sie sehen können (Abbildung 3), ist die sektorale Verteilung der chinesischen Investitionen in Afrika wie folgt: 33% werden in den Verkehrssektor investiert, 33% in Energie, darunter Stromerzeugung, Stromnetze und so weiter, 2% in die Landwirtschaft und ebenso viel in Technologie. Diese Fotos zeigen einige berühmte Projekte, die von China umgesetzt wurden (Abbildung 4). Eines davon ist die Normalspurbahn Mombasa-Nairobi in Kenia, das andere die Maputo-Bay-Brücke in Mosambik, und das dritte ist die mit chinesischem Geld errichtete Wanbao-Reisfarm in der Provinz Gaza in Mosambik. Diese Projekte sind für afrikanische Länder recht vorteilhaft. Die chinesische Führung schlug 2013 die Belt and Road Initiative (Gürtel- und Straßen-Initiative, BRI) vor. Ziel ist es, die Verbindungen zwischen den Ländern durch umfassende Konsultationen, gemeinsame Bauvorhaben und gemeinsame Vorteile zu verbessern. China tätigte auch ausländische Direktinvestitionen (FDI) in afrikanischen Ländern. Dieses Diagramm (Abbildung 5) zeigt, daß China bei den ausländischen Direktinvestitionen unter den BRICS-Ländern führend ist, wobei der Höhepunkt 2016 mit Auslandsinvestitionen in Höhe von 196 Mrd. US-Dollar erreicht wird. In den letzten Jahren war sie rückläufig. Viele Medien fragen: Wie viele Arbeitsplätze hat China geschaffen? Dazu gibt es eine Studie von Ernest Young, aus der hervorgeht, daß China in diesem Zeitraum 259 Projekte in Afrika durchgeführt hat. Die Zahl der Projekte ist geringer, die Zahl der geschaffenen Arbeitsplätze jedoch höher als bei jedem der oben genannten Länder, darunter die USA, Frankreich und das Vereinigte Königreich. Zwischen 2014 und 2018 wurden insgesamt 137.000 Arbeitsplätze geschaffen. Wird sich die Finanzierungslücke in der Zukunft verringern? Die Antwort lautet nein. Langfristiges Kapital nimmt tatsächlich ab. Wir denken, daß die Entwicklungsfinanzierung über Hilfe hinausgehen muß, indem sie Handel, Hilfe und Investitionen kombiniert. Die Finanzierung wird weniger aus der offiziellen Entwicklungshilfe und mehr aus anderen Finanzströmen kommen, darunter OOF-ähnliche Darlehen [s.u.] und Kapitalbeteiligungen. Dieses Diagramm (Abbildung 6) zeigt, daß der Anteil der Entwicklungsländer an den weltweiten Investitionen im Jahr 2015 den Anteil der Länder mit hohem Einkommen überholt hat. Es besteht jedoch nach wie vor ein Mangel an langfristigem Kapital. Die weltweiten Direktinvestitionen sind zurückgegangen. Prof. Justin Lin und ich sind der Meinung, daß wir die Definition der Entwicklungsfinanzierung erweitern müssen. Es gibt vier Ebenen dieser Definition, wie Sie aus dieser Grafik (Abbildung 7) ersehen können:

Diese Definition ist also weiter gefaßt und umfassender. Tragfähigkeit der SchuldenDie letzte Frage betrifft die Schuldentragfähigkeit. Wir sind der Ansicht, daß der vom IWF verwendete Maßstab, Verschuldung im Verhältnis zum BIP, zu eng und irreführend ist.

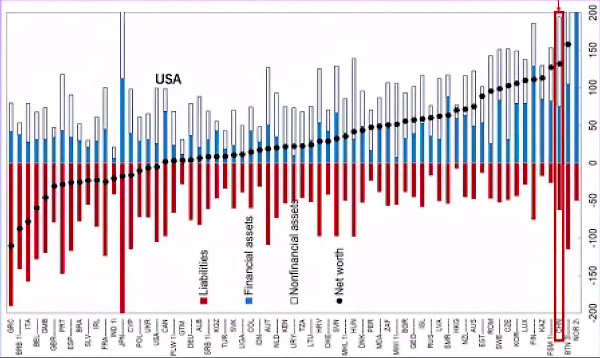

Quelle: IWF Fiscal Monitor, Oktober 2018

Abb. 8: Nicht das Verhältnis der Schulden zum BIP sollte als Kriterium für die Tragfähigkeit der Schulden einer Regierung betrachtet werden, sondern das Nettovermögen des öffentlichen Sektors (schwarze Punkte). Quelle: Kratz et al, 2020, Rhodium Group

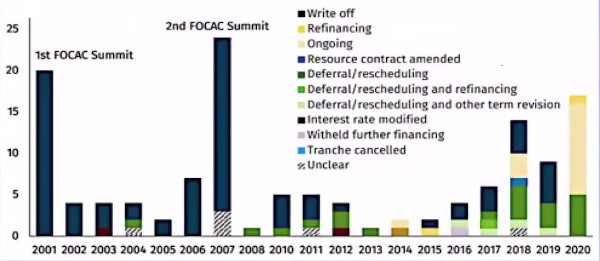

Abb. 9: Umstrukturierung der chinesischen Schulden nach Ergebnis und Jahr

Abb. 9: Umstrukturierung der chinesischen Schulden nach Ergebnis und Jahr

Die IWF-Studie Managing Public Wealth aus dem Jahr 2018 untersuchte sowohl die Aktiva als auch die Passiva der Regierungen, und sie kommt zu dem Schluß, daß das Vermögen des öffentlichen Sektors die schwarzen Punkte in der Grafik (Abbildung 8) von Bedeutung ist. In diesem Diagramm stehen der rote Balken für Verbindlichkeiten, der blaue Balken für nichtfinanzielle Vermögenswerte und die schwarzen Punkte für das Nettovermögen. Wie Sie sehen können, befinden sich die USA in der Mitte, mit nur wenig, kaum Vermögen. China befindet sich auf der rechten Seite, an dritter Stelle. China hat das größte Nettovermögen des öffentlichen Sektors, das dritthöchste Nettovermögen unter diesen Ländern. Gibt es also eine Schuldenfalle? Es gibt keine empirischen Belege für eine sogenannte Schuldenfallen-Diplomatie. Im wesentlichen handelt es sich bei der Infrastruktur, wie Wasserkraft, das Stromnetz sowie Straßen, Häfen und Brücken, um Vermögenswerte des öffentlichen Sektors, die zur Schaffung von Arbeitsplätzen und zur Generierung von Einnahmen genutzt werden können. Chinesische Staatsbetriebe sind Inhaber von geduldigem Kapital, und andere Studien enthalten keine Beweise für einen Vermögensentzug es gibt keine Beweise für eine Schuldenfalle. Vielmehr hat China beträchtliche Nachsicht und Flexibilität im Umgang mit Schulden gezeigt. Dieses Diagramm (Abbildung 9) zeigt die Umstrukturierung der chinesischen Schulden nach Ergebnis und Jahr. Wie Sie sehen können, gab es bis zur Finanzkrise 2008 mehrere Runden von Schuldenerlassen, China hat afrikanischen Ländern Schulden erlassen. Nach der Finanzkrise von 2008 gab es allerdings immer weniger Fälle von Schuldenerlassen, dafür aber mehr Umschuldungen und Refinanzierungen. Gemäß dieser Studie gibt es mehr Möglichkeiten der Umschuldung und Refinanzierung. Abschließend möchte ich das chinesische Wort weiji verwenden, das Krise und Chance bedeutet. Die gegenwärtige Pandemiekrise kann zu einer stärker polarisierten und fragmentierten Weltwirtschaft führen. Aber es gibt Möglichkeiten für regionalen Handel und regionale Integration, wie die BRI und die EU, 16+1, die Afrikanische Kontinentale Freihandelszone [AfCFTA] und RCEP für Asien. Wir glauben, daß mehr Handel und Integration zu einer friedlicheren Welt führen werden. Wir demonstrieren die Süd-Süd-Entwicklungszusammenarbeit, indem wir den komparativen Vorteil jedes Partners nutzen, was gut für die Industrialisierung und den Strukturwandel ist und für beide Seiten von Vorteil ist. China lernt weiter, ein besserer Partner zu werden. Im Hinblick auf die Schuldenkrise oder Schuldentragfähigkeit argumentieren wir, daß das Nettovermögen der Regierung zählt, und China ist ein Anbieter von öffentlichem Vermögen. Es gibt mehrere Vorschläge für eine Umstrukturierung in Bezug auf die Schuldenfrage:

Im allgemeinen ist es für Entwicklungsländer wichtig zu wissen, was der Staat besitzt, d.h. sein Vermögen, und was der Staat schuldet, d.h. die Verbindlichkeiten; und diese Länder sollten ihre Fähigkeit zur Verwaltung von Vermögen verbessern, um Arbeitsplätze und Einnahmen zu schaffen. Ich danke Ihnen vielmals. Lassen Sie mich an dieser Stelle abbrechen, und ich beantworte gerne Ihre Fragen. |