Schuldenfalle 2.0

Britische Unternehmen plündern Sambia, die USA geben China die Schuld!

Von Hussein Askary,

Belt & Road Institute in Sweden (BRIX)

Nachdem das Narrativ von der Schuldenfalle China international gründlich

als Betrug entlarvt wurde (auch, aber nicht allein durch die Recherchen des

Verfassers),1 wird nun ein neues doppeltes Spiel gespielt: China soll

westlichen Anleihegläubigern, die Schulden vieler notleidender Länder halten,

aus der Patsche helfen; gleichzeitig setzen der Internationale Währungsfonds

(IWF), die USA und die EU diese Länder unter Druck, im Gegenzug für einen

Schuldenerlaß von China finanzierte Infrastrukturprojekte aufzugeben.

Im Falle von Sambia hat der IWF das sehr deutlich gemacht. Dem gleichen Ziel

dient offenbar der Besuch von US-Finanzministerin Janet Yellen in dem Land,

nämlich Sambia zum Exempel oder Modellfall für diesen neuen Vorstoß zu machen,

um die Gürtel- und Straßen-Initiative und allgemein die chinesisch-afrikanische

Zusammenarbeit zu blockieren. Diese Zusammenarbeit für den Aufbau von

Infrastruktur (Verkehr, Energie, Wasserwirtschaft, Telekommunikation,

Gesundheitswesen und Bildung) und moderner Landwirtschaft und Industrie ist für

diese Länder der einzige Ausweg aus der doppelten Falle von Armut und

chronischer Verschuldung.

Gleichzeitig läuft die Plünderung der Rohstoffe afrikanischer Länder durch

die ehemaligen Kolonialmächte, allen voran Großbritannien, unter dem Deckmantel

von Reformen, Privatisierungen und Investitionsanreizen noch intensiver und

rücksichtsloser weiter. Im Falle Sambias ist die Lage, wie wir hier näher

erläutern werden, wahrscheinlich genauso schlimm wie in der Kolonialzeit.

Die Notlage dieser Länder existierte schon vor Chinas Engagement im Rahmen

der Gürtel- und Straßen-Initiative (BRI) in Afrika und Asien und wurde durch den

Ausbruch der COVID-Pandemie 2020-21 noch verschärft. Das setzte sich fort, als

die Inflation der weltweiten Energie- und Rohstoffpreise im Jahr 2021 zunahm und

sich schließlich mit dem Ausbruch der Ukrainekrise im Februar 2022 dramatisch

verschlimmerte. Wie wir in unserem bahnbrechenden Bericht über die Schuldenkrise

Sri Lankas 2022 dargelegt haben, sind Länder am stärksten betroffen, die in

hohem Maße auf die Einfuhr von Brennstoffen, Nahrungsmitteln und Düngemitteln

angewiesen sind.

Sri Lanka und Sambia sind beide typische Beispiele dafür. Sambia geriet

bereits im November 2020 mit Eurobonds in Verzug (nicht mit dem chinesischen

Schuldendienst!) und verhandelte mit dem IWF und internationalen Gläubigern über

ein Finanzhilfepaket. Sri Lanka geriet im Mai 2022 in Verzug. Die Länder hatten

sich während der COVID-19-Pandemie, aber auch schon davor, in großem Umfang auf

den internationalen Märkten für Privatanleihen verschuldet.

Folgendes ist in Sambia passiert: Als 2014 die Rohstoffpreise einbrachen,

geriet das Land in eine schwere Finanzkrise, woraufhin es sich an den

internationalen Anleihemärkten verschulde. 2014 gab Sambia Eurobonds im Wert von

1 Milliarde Dollar aus, die Emission wurde vom IWF unterstützt und von der

Deutschen Bank und Barclays organisiert. 2015 wurde eine weitere

Eurobond-Anleihe im Wert von 1,3 Mrd. Dollar ausgegeben. Der Zinssatz betrug

unglaubliche 9,3%. Die Fälligkeit der Anleihen lag zwischen 7 und 11 Jahren.

Diese Eurobonds dienten nur dazu, eine Haushaltslücke von 2 Mrd. Dollar zu

schließen, und wurden nicht produktiv investiert.

Im November 2020 geriet das Land mit einer Zahlung von 42,5 Mio.$ für eine

der Eurobond-Anleihen in Verzug.

Genau den gleichen Fehler macht man bei den neuen Vereinbarungen mit dem IWF

über einen Schuldenerlaß, dort geht es allein darum, Haushaltslücken in den

Staatsfinanzen zu schließen, anstatt die Wirtschaft zu entwickeln. Neue Kredite

werden aufgenommen, um die akute Notlage zu lindern, und werden ohne irgendeinen

Beitrag zur Verbesserung der Produktivität der Gesellschaft aufgebraucht. Die

neuen Kredite werden dann früher oder später fällig und der Teufelskreis fängt

von vorne an.

Unsere Untersuchung der Forderungen des Westens an China und der Bedingungen

des IWF für die Unterstützung von Sambia und Sri Lanka hat ergeben, daß mehrere

Ziele für China und die BRI problematisch sein können:

- China wird gedrängt, sich stärker an der vom IWF organisierten

Umschuldung dieser Länder zu beteiligen, was bedeutet, daß China dazu beitragen

soll, westliche private Anleiheninhaber zu retten, die ihrerseits durch die

globale Finanzkrise unter Druck geraten sind.

- Der IWF fordert, wie im Fall Sambias, die Kreditaufnahme (meist aus

China, ohne es beim Namen zu nennen) für wichtige Infrastrukturprojekte zu

stoppen.2

- Beide Länder werden vom IWF gedrängt, bei der Finanzierung und dem Bau

von Infrastruktur auf öffentlich-private Partnerschaften zurückzugreifen. Das

bedeutet, daß viele Projekte nicht verwirklicht werden können, weil private

Investoren die finanzielle Rendite als zu gering oder nicht existent erachten.

Oder wichtige strategische Einrichtungen, wie Häfen und Flughäfen, werden

privatisiert und gelangen in den Besitz ausländischer Interessen.

- Es besteht die Gefahr, daß dieselben westlichen Interessen und ihre

Verbündeten, die auf strategische Rohstoffe aus sind, sich auch wichtige

öffentliche Werte aneignen.

Der Berater von US-Finanzministerin Janet Yellen, Brent Neiman, sagte in

einer Rede am 20. September 2022, Chinas mangelnde Zusammenarbeit mit der G-20

und dem IWF beim Schuldenerlaß könne Dutzende von Ländern mit niedrigem und

mittlerem Einkommen mit jahrelangen Schuldendienstproblemen, Wachstumsschwäche

und Investitionsmangel belasten.3

Chinas enormer Umfang als Kreditgeber bedeutet, daß seine Beteiligung

unerläßlich ist, sagte Neiman in der Rede und zitierte Schätzungen, wonach

China 500 Milliarden bis 1 Billion Dollar an ausstehenden offiziellen Krediten

hat, hauptsächlich an Länder mit niedrigem und mittlerem Einkommen. Die genauen

Zahlen sind jedoch schwer zu ermitteln, es ist unklar, für welche Länder und

Projekte die Kredite vergeben wurden.

Am 14. Juli 2022 sagte Yellen am Rande des G-20-Finanzministertreffens in

Indonesien: Sri Lanka ist eindeutig nicht in der Lage, diese Schulden

zurückzuzahlen, und ich glaube, daß China bereit sein wird, mit Sri Lanka

zusammenzuarbeiten, um die Schulden umzustrukturieren. China sei ein sehr

wichtiger Gläubiger Sri Lankas, und es liege wahrscheinlich im Interesse beider

Länder, daß China sich an der Umschuldung beteiligt. Doch die erste Bedingung

des IWF für Hilfe an Sri Lanka war, sich als erstes mit westlichen

Anleihegläubigern über die Schuldenrückzahlung zu einigen. IWF-Vertreter warnten

in ihrem Bericht nach einem Besuch in Sri Lanka im September 2022: Finanzielle

Zusicherungen zur Wiederherstellung der Schuldentragfähigkeit seitens der

offiziellen Gläubiger Sri Lankas sowie ernstgemeinte Bemühungen um eine

gemeinsame Vereinbarung mit privaten Gläubigern sind entscheidend, bevor der IWF

Sri Lanka finanzielle Unterstützung gewähren kann.4

Westliche Medien zitieren solche Aussagen als angeblichen Beleg dafür, daß

China die Bemühungen untergrabe, armen Ländern bei der Umschuldung zu helfen,

weil es die IWF-Programme nicht mitträgt. Tatsächlich tut China das Richtige,

indem es die IWF-Methoden meidet und sich auf seine eigenen Lösungen

konzentriert.

Neokoloniale Plünderung der sambischen Bodenschätze

Sambia ist der zweitgrößte Exporteur von Kupfer und anderen

Industriemineralien wie Kobalt und Gold in Afrika. Doch obwohl der Bergbausektor

70-80% der Ausfuhren des Landes ausmacht, trägt er nicht mehr als 4-5% zu den

Staatseinnahmen bei, weil er sich größtenteils im Besitz ausländischer

Unternehmen befindet, meist britische, kanadische oder australische

(Commonwealth). Die größten dieser Unternehmen sind: Glencore Plc (Glencore

Xstrata Plc), Konkola Copper Mines Plc (Tochtergesellschaft von Vedanta

Resources), Barrick Gold Corp, First Quantum Minerals Ltd, Axmin Inc, Caledonia

Mining Corp, Lubambe Copper Mine Limited, Trek Metals Limited (Zambezi Resources

Pty Ltd).

Nur eines der großen Unternehmen ist chinesisch: China Nonferrous Metals

Corporation (CNMC).

Der größte Teil des Gewinns aus dem Bergbau fließt nicht in das Land zurück.

2021 beliefen sich Sambias Ausfuhren auf schätzungsweise 8,1 Mrd.$. Davon

entfielen 6,1 Mrd.$ auf Kupfer (76% der Gesamtausfuhren). Aber nicht einmal 1

Mrd.$ wurde von diesen Unternehmen nach Sambia zurückgeführt. Die Unternehmen

nutzen keine lokalen Zulieferer, alle Maschinen und Dienstleistungen kommen aus

dem Ausland.

Die Privatisierung des Bergbausektors war Teil des Liberalisierungsprozesses,

der in den 90er Jahren mit dem IWF und der Weltbank vereinbart wurde. Im Rahmen

dieser Politik wurden ausländische Minenunternehmen unter dem Vorwand, mehr

ausländische Direktinvestitionen ins Land zu holen, weitgehend von Steuern

befreit.

Ein Bericht der Londoner Organisation War on Want (Krieg der Not),

New-Colonialism, (Seiten 21-25) beschreibt ausführlich, wie Glencore und

Vedanta dem Land sein Kupfer rauben und ihm dafür nur Elend und

Umweltverschmutzung bescheren.5

Wie diese alten kolonialen Interessen wieder in das Land einmarschiert sind,

ist in einem Bericht eines Teams des Entwicklungsprogramms der Vereinten

Nationen (UNDP) anschaulich beschrieben.6 Er dokumentiert die üblen

Machenschaften, mit denen Sambia unter dem Deckmantel raffinierter liberaler

Wirtschaftsmethoden seiner natürlichen Ressourcen beraubt wird. Hier sind einige

der interessantesten Schlußfolgerungen des Berichts:

- Der Privatisierungsprozeß war Anfang der 2000er Jahre abgeschlossen, als

die weltweite Nachfrage nach Basismetallen, einschließlich Kupfer, zwischen 2003

und 2011 steil anstieg, bis auf über 8000 $ pro Tonne im Jahr 2011. Auch die

Investitionen ausländischer Unternehmen nahmen zu. Die ausländischen

Direktinvestitionen (ADI) im Bergbausektor stiegen auf mehr als 60% (4,5 Mrd.$)

der gesamten ADI.

- Trotz des Preis- und Produktionsbooms blieben die Einnahmen auch in der

Zeit nach der Privatisierung gering. Dies war eine direkte Folge der

vertraglichen Vereinbarungen, die den privaten ausländischen Minenunternehmen

großzügige Vorteile gewährten.

- Während des Privatisierungsprozesses wurde der Verkauf von

Vermögenswerten des staatlichen Kupferminenkonzerns ZCCM bilateral zwischen der

Regierung und den Bergbauunternehmen in Verträgen ausgehandelt, sogenannten

Entwicklungsvereinbarungen. Die allgemeinen Geschäftsbedingungen des Verkaufs

sahen äußerst großzügige steuerliche und andere Zugeständnisse vor. Mehrere

Punkte sind hier besonders hervorzuheben: Es wurde keine Mehrwertsteuer auf

Minenprodukte erhoben, Investitionsausgaben waren zu 100% abzugsfähig, und es

wurden Stabilitätsperioden von 15-20 Jahren gewährt, in denen die Verträge

nicht geändert werden dürfen.

- Die Bergbauunternehmen erhalten enorme Steuernachlässe für den Strom,

den staatliche Versorgungsunternehmen ihnen liefern. Große Sorge und Ärger

verursacht die vereinbarte niedrige Mineraliensteuer (mineral royalty),

die meist auf ganze 0,6% (!!!) festgesetzt wurde, weit unter dem weltweiten

Durchschnitt von 2-6% und unter den eigenen Schätzungen des IWF von 5%-10% für

Entwicklungsländer.

- Die erste Gruppe privatisierter Unternehmen zahlte noch 2-3%

Mineraliensteuer. Dieser Satz wurde jedoch nach unten korrigiert, nachdem die

Anglo American Corporation einen sehr großzügigen Satz von 0,6% ausgehandelt

hatte; dieser wurde anschließend einheitlich auf alle Minenunternehmen

angewendet.

- Der Beratungsdienst der Weltbank für Auslandsinvestitionen (Foreign

Investment Advisory Service) argumentierte damit, daß der effektive Steuersatz

im Bergbausektor dank der Sonderkonditionen bei fast 0% lag! Die Subvention für

den Kauf von Bergbaumaschinen war mit 18,3% die höchste, die es in irgendeiner

Branche überhaupt gab.

- Der Preisanstieg erzeugte einen ständigen Einnahmestrom, der mehr als 5%

des BIP der Ära vor dem Boom entsprach. Theoretisch hätte das Land damit bis

heute 1,4 Mrd.$ (39% des BIP von 2002) ansparen können. Aber die privaten

Bergbauunternehmen eigneten sich den größten Teil des Geldsegens durch

Gewinnrückführung an und schütteten damit Dividenden an ausländische Aktionäre

aus.

Man könnte sagen, der sambische Bergbaugarten gedeiht, aber seine Früchte

fallen auf britischen Boden.

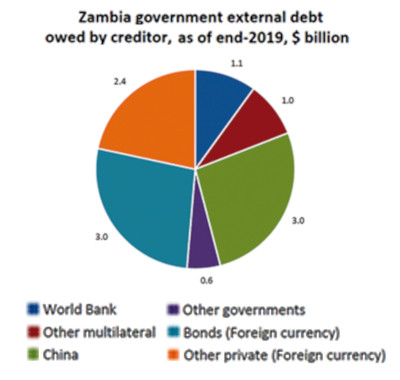

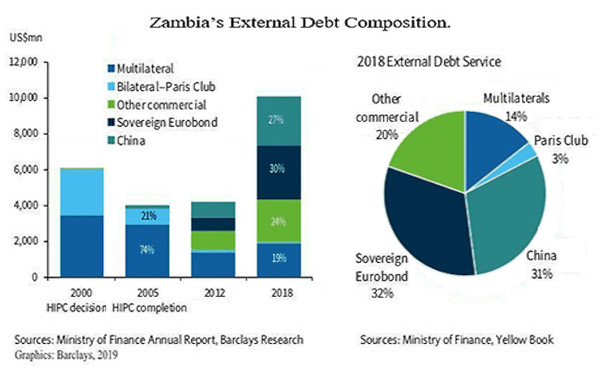

Die Zusammensetzung der Schulden Sambias

Grafik: Barclays, 2019

Abb. 1: Auslandsschulden der Regierung Sambias nach Gläubigern, Stand Ende

2019,

in Mrd. US-Dollar.

© Quellen: Jahresbericht des Finanzministeriums, Barclays Research, Yellow

Book

Abb. 2: Zusammensetzung der sambischen Auslandsschulden 2018.

Sambias Auslandsverschuldung stand Ende 2021 bei 8,472 Mrd.$ (Abbildung

1). Die Inhaber von Eurobonds hielten Ende 2021 insgesamt 3 Mrd.$ an

sambischen Schulden, plus 336 Mio.$ an rückständigen Zinsen. British ABRDN

(Aberdeen) ist einer der größten Anleihegläubiger und Wortführer eines Komitees

von Anleihegläubigern, das schätzungsweise rund 45% der internationalen

Marktschulden Sambias hält. Aberdeen und seine Partner wendeten sich gegen

jeglichen Schuldenschnitt für die Anleihegläubiger im Rahmen einer Umschuldung.

Der US-amerikanische Investment-Riese BlackRock hält Anleihen im Wert von rund

215 Mio. Dollar. BlackRock hat in den vergangenen Jahren hohe Gewinne mit diesen

Anleihen gemacht.7

Zum Vergleich: Das nominale BIP Sambias wurde im Dezember 2019 mit 17,1 Mrd.$

angegeben.

Chinesische Kredite an Sambia machen 30% aller Auslandsschulden aus

(Abbildung 2, rechts). Dabei handelt es sich jedoch um langfristige

Darlehen mit langen tilgungsfreien Zeiten hauptsächlich für

Infrastrukturprojekte wie Staudämme und Wasserkraftwerke, Straßen, Autobahnen,

Telekommunikations- und digitale Infrastruktur, Krankenhäuser und sauberes

Trinkwasser.

Politische Entwicklungen

Am 12. August 2021 wurde Hakainde Hichilema von der oppositionellen United

Party for National Development (UPND) zum Präsidenten Sambias gewählt. Westliche

Interessen beschreiben ihn als wirtschaftsfreundlich. Das geht aus dem sehr

optimistischen Bericht hervor, den der ABRDN-Investitionsdirektor Kevin Daly im

Januar 2022 verfaßte, worin er die Wahl Hichilemas als Wende

bezeichnet.8 Im März 2020, vor der Wahl, hatte Hichilema auf seiner

Facebook-Seite geschrieben: Sambias Regierung sagt, daß sie sich mit dem

IWF trifft, um über einen wirtschaftlichen Stabilisierungsplan zu sprechen. Auf

der anderen Seite nimmt sie mehr Schulden bei China auf, genau das, was der IWF

ihr untersagt. Kolleginnen und Kollegen, genau das meinen wir, wenn wir von

Disziplinlosigkeit beim Staatshaushalt sprechen.

Die Begeisterung der westlichen Interessen ist verständlich.

Ergebnisse der Verhandlungen mit dem IWF

Als wichtigstes Ergebnis der Vereinbarung zwischen dem IWF und der sambischen

Regierung nennen IWF-Mitarbeiter in ihren Berichten ein zinsloses Darlehen über

1,3 Mrd.$ mit einer tilgungsfreien Zeit von fünfeinhalb Jahren und einer

Fälligkeit von zehn Jahren. Im Gegenzug für diese finanzielle Unterstützung muß

Sambia jedoch Bedingungen akzeptieren: die Staatsausgaben senken und vor allem

die Kreditaufnahme für Infrastrukturprojekte einstellen.

Im IWF-Stabsbericht vom September 2022 heißt es ganz offen: Sambia hat mit

großen fiskalischen und außenwirtschaftlichen Ungleichgewichten zu kämpfen, die

auf jahrelanges wirtschaftliches Mißmanagement zurückzuführen sind, insbesondere

auf eine übermäßig ehrgeizige öffentliche Investitionsoffensive, die weder das

Wachstum noch die Einnahmen nennenswert gesteigert hat.9

Weiter heißt es: Die rasche Anhäufung von Schulden vor dem Hintergrund sich

verschlechternder wirtschaftlicher Fundamentaldaten hat zu einem unhaltbaren

Schuldenstand und in der Folge zu Zahlungsrückständen geführt. Die Schulden

wurden hauptsächlich für Infrastrukturprojekte in Bereichen wie Straßen,

Bildung, Gesundheit und Verteidigung aufgenommen.

Das ist eine Verdrehung der Tatsachen, denn der größte Teil der Schulden

wurde durch die Kreditaufnahme auf den globalen Anleihemärkten angehäuft,

hauptsächlich bei britischen und amerikanischen Gläubigern. Chinas Kredite

dagegen waren langfristig angelegt und dienten der Verbesserung der

Realwirtschaft und Produktivität Sambias.

Es war die gleiche Forderung des IWF, schon seit die vorherige Regierung ihre

Verhandlungen aufgenommen hatte. Die neue Regierung stornierte zahlreiche

Projekte, größtenteils mit China, die schon vereinbart waren, deren Kredite aber

laut Finanzminister Felix Nkulukusa noch nicht ausgezahlt waren. Solche

gestrichenen Projekte sind:

- Eine wichtige Autobahn, die von der China Jiangxi Corporation mit 1,2

Mrd.$ finanzierte Schnellstraße Lusaka-Ndola, die die Hauptstadt mit der Provinz

Copperbelt verbinden sollte. Lusaka hat bei China Jiangxi nicht ausgezahlte

Kredite in Höhe von 157 Mio.$ storniert.

- Digitale Projekte wie Smart Zambia Phase II (333,2 Mio.$), das von

Huawei Technologies durchgeführt und von der China Exim Bank finanziert wurde.

Digitale terrestrische Fernsehübertragungssysteme in Sambia, Phase II und

III.

- Sambia bat die China Exim Bank, 159 Mio.$ für den Bau der

Chalala-Kaserne in Lusaka zu streichen.

- Die FJT-Universität unter dem Bildungsministerium.

- Instandsetzung von städtischen Straßen, Phase 3, unter dem Ministerium

für Infrastruktur und Stadtentwicklung.

Schlußfolgerung

Angesichts der Bedingungen, die der IWF und die westlichen Partner Sambia und

anderen Ländern auferlegen, um lebenswichtige Infrastrukturprojekte, vor allem

mit China im Rahmen der BRI, zu streichen, ist es für China nicht sinnvoll, sich

an diesen Programmen zu beteiligen.

Wenn 77% der Bevölkerung Sambias keinen Zugang zu sauberem Trinkwasser, 60%

keinen Zugang zu Elektrizität und 46% keinen Zugang zum Internet haben und die

Straßen in einem miserablen Zustand sind, ist es nicht nachvollziehbar, wie die

Streichung all dieser Infrastrukturprojekte zu einer Verbesserung der Wirtschaft

des Landes führen soll. Es gibt keinen Beleg für die Behauptung der

IWF-Mitarbeiter, daß diese Infrastrukturprojekte keine nennenswerten Wachstums-

oder Einkommenssteigerungen bewirken. Es ist eine Grundtatsache der

Wirtschaftswissenschaft, daß Verbesserungen der Infrastruktur zu einer direkten

und indirekten Steigerung der Produktivität der Volkswirtschaft führen, indem

effiziente Verkehrsnetze geschaffen werden und die Produktionskosten durch

zuverlässige billige Stromversorgung gesenkt werden.

Das andere Risiko bei dieser Politik ist, daß die Regierung einen Anreiz hat,

mehr Geld für unproduktive öffentliche Ausgaben zu verwenden, z.B. für die

Bezahlung von Angestellten des öffentlichen Dienstes und für Ausgaben zur

Abmilderung der global bedingten Inflation. Das erhöht die unproduktive

finanzielle Belastung. Gleichzeitig wird die vom IWF auferlegte Bedingung, die

staatlichen Subventionen für Treibstoff zu streichen, einen Anstieg der

Produktionskosten für die meisten Rohstoffe bewirken, und es kann zu

öffentlichen Unruhen und politischer Instabilität führen.

China wird als Partner zurückgedrängt, und die vom Westen kontrollierten

multilateralen Partner wie die Weltbank überwachen die Hilfsmaßnahmen, die als

Sozialprogramme angelegt sind, um die Armut zu bekämpfen, anstatt deren Ursachen

zu beseitigen. Dies wird das Land, in dem 60% der Bevölkerung unter der

Armutsgrenze leben, in einem dauerhaften Zustand der Armut und der Abhängigkeit

von westlichen Hilfsprogrammen halten.

Empfehlungen

Wie eingangs erwähnt, soll der Versuch, China zu Zugeständnissen an den IWF

und andere Finanzinstitutionen zu zwingen, dabei helfen, die privaten Interessen

in den USA und Großbritannien zu retten, die wegen der aktuellen

transatlantischen Finanz- und Bankenkrise großen Risiken ausgesetzt sind. Das

andere Ziel besteht darin, BRI-Projekte zu blockieren, ganz besonders in den am

wenigsten entwickelten Ländern mit großen Mineralienvorkommen.

Wir würden China empfehlen, seine Position des No bailout öffentlich zu

machen: keine Rettung privater Interessen, deren Kredite an diese Länder nicht

dem Nutzen ihrer Bevölkerung, sondern der Profiterzielung in Krisenzeiten

dienen. China muß deutlich machen, daß seine Kredite an diese Länder,

insbesondere für den Aufbau lebenswichtiger Infrastruktur, qualitativ etwas ganz

anderes sind als die westlichen Kredite, weil Chinas Projekte die Produktivität

dieser Länder und damit auch deren Fähigkeit zur Schuldenbedienung erhöhen.

Westliche Kredite in Krisenzeiten dienen dazu, alte Schulden zu begleichen (vor

allem an private Interessen, wie der IWF selbst erklärt). Eine solche

Kreditpolitik zwingt die Entwicklungsländer in eine regelrechte Schuldenfalle,

in einen Teufelskreis, weil man ihnen keine Möglichkeit oder keine Erlaubnis

gibt, in produktive Projekte zu investieren.

Ansonsten sollte China seine bekannte und dokumentierte Politik fortsetzen:

Schuldenerlaß und Umschuldung auf Einzelfallbasis. Chinas Kredite für

lebenswichtige Infrastrukturprojekte müssen fortgesetzt werden, weil China zum

Gläubiger letzter Instanz für solche wichtigen Investitionen geworden ist, um

diese Länder aus der Armut zu holen. Schlimmstenfalls könnte China dazu

übergehen, in Infrastruktur zu investieren, anstatt sie über Kredite zu

finanzieren und zu bauen, und sich die Bodenschätze, die es für seine

industrielle Entwicklung benötigt, durch eine Win-Win-Kooperation mit

ressourcenreichen Ländern sichern.

Die afrikanischen Nationen müssen die Kontrolle über ihre eigenen Ressourcen

auf faire und organisierte Weise übernehmen. Die neokolonialen Methoden, wie sie

oben beschrieben wurden, müssen aufgedeckt und beendet werden. Die afrikanischen

Länder müssen die primitive Rohstoffexport-Wirtschaft überwinden. Wenn die

geförderten Rohstoffe in diesen Ländern vor Ort zu Endprodukten

weiterverarbeitet werden, steigt ihr Wert um ein Vielfaches. Der jüngste Fall

von Simbabwe, das die Ausfuhr von rohem Lithium verboten hat und ein Joint

Venture mit einem chinesischen Unternehmen eingegangen ist,10 um eine

Lithium-Ionen-Batteriefabrik im Land zu bauen, ist ein revolutionärer Schritt.

Hier liegt ein Potential, die Beziehungen des gesamten afrikanischen Kontinents

mit dem Rest der Welt neu zu gestalten. Das Zeitalter der Ausbeutung von

Nationen durch Kolonialismus und Neokolonialismus muß beendet und durch das

Win-Win-Konzept abgelöst werden, das in der Gürtel- und Straßen-Initiative zum

Ausdruck kommt.

Anmerkungen

1. https://www.brixsweden.org/check-the-facts-of-sri-lankas-debt-crisis-no-chinese-debt-trap/

2. https://www.imf.org/en/Publications/CR/Issues/2022/09/06/Zambia-Request-for-an-Arrangement-Under-the-Extended-Credit-Facility-Press-Release-Staff-523196

3. https://www.piie.com/events/speech-counselor-us-treasury-secretary-brent-neiman

4. https://www.imf.org/en/News/Articles/2022/09/01/pr22295-imf-reaches-staff-level-agreement-on-an-extended-fund-facility-arrangement-with-sri-lanka

5. https://waronwant.org/sites/default/files/TheNewColonialism.pdf

6. https://www.un.org/en/land-natural-resources-conflict/pdfs/capturing-mineral-revenues-zambia.pdf

7. https://debtjustice.org.uk/press-release/blackrock-could-make-110-profit-out-of-zambias-debt-crisis

8. https://www.abrdn.com/en-is/institutional/insights-thinking-aloud/article-page/letter-from-zambia-the-election-game-changer

9. https://www.imf.org/en/Publications/CR/Issues/2022/09/06/Zambia-Request-for-an-Arrangement-Under-the-Extended-Credit-Facility-Press-Release-Staff-523196

10. https://www.sundaymail.co.zw/chinese-firm-to-manufacture-lithium-batteries-in-zim?fbclid=IwAR1mLO8py-F_-nyuVJ5RIIVClbIX486waZ6UBcUOyev8EFTpOYjv2hv3pKo